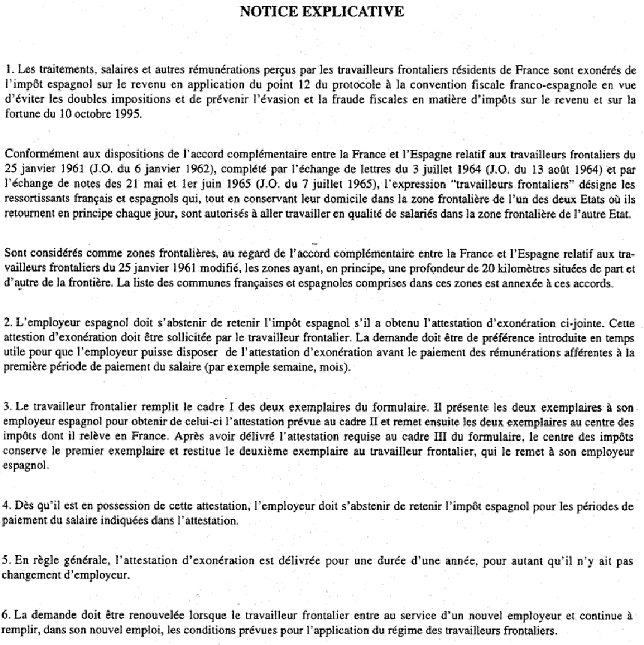

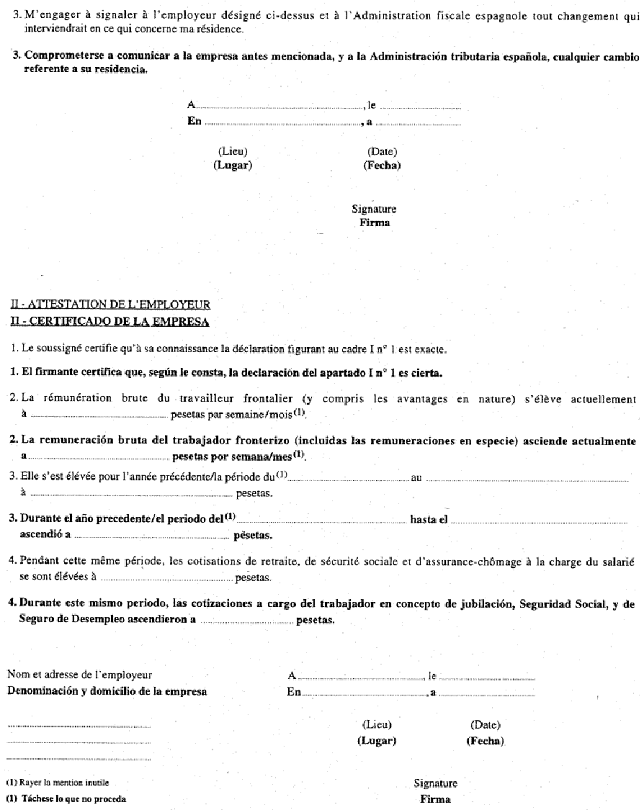

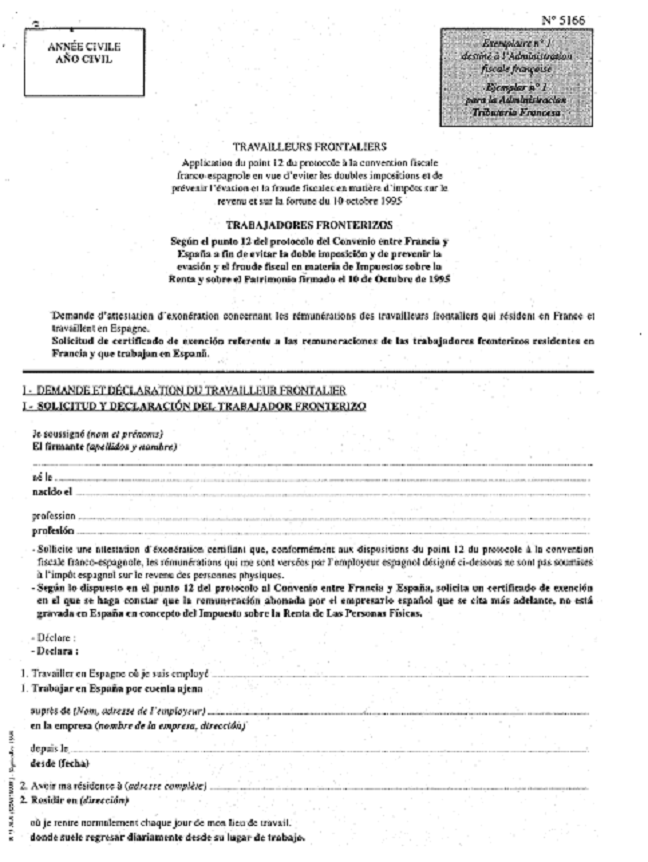

La Convention fiscale a pour but dempêcher quun contribuable résidant dans un pays et travaillant dans un autre puisse être imposé deux fois sur le même type de revenus. Une convention internationale ayant primauté sur la loi interne les dispositions de la loi du 29 décembre 1976 modifiant les règles de territorialité et les conditions dimposition des Français de létranger Journal Officiel du 30 décembre 1976 ne sont applicables que si elles sont compatibles avec les dispositions de la convention.

2

Espérons que ces propositions qui relèvent du.

France belgique convention fiscale. Des textes utiles. Les résidents belges qui perçoivent des dividendes dorigine française sont assujettis au précompte mobilier belge et à une retenue à la source française. La convention fiscale franco-belge Instruction fiscale 13 K-10-02 du 14 Octobre 2002.

La convention fiscale entre la République française et le Royaume de Belgique a été signée le 10 mars 1964. Signées pas encore entrées en vigueur B. Ce nest pas anormal.

6 Aspects fiscaux. Que la nouvelle convention fiscale franco-belge mette fin à la double taxation des dividendes en sassurant que le prélèvement par la France soit diminué du prélèvement appliqué par la Belgique ou inversement. Si la France et la Belgique mettaient les bouchées doubles pour valider la nouvelle convention celle-ci ne pourrait de toute manière pas être applicable avant lannée prochaine.

Article publié dans la Revue Fiscalité Européenne et Droit International des Affaires N 170171 _____ La loi 64-1324 du 26 décembre 1964 a autorisé la ratification de la convention signée le 10 mars 1964 entre la France et la Belgique en vue déviter les doubles impositions et détablir des règles dassistance administrative et juridique réciproque en matière d. En matière de fiscalité entre la France et la Belgique une convention bilatérale du 10 mars 1964 lemporte sur le code général des impôts français. INT - Convention fiscale entre la France et la Belgique en matière dimpôts sur les revenus - Élimination de la double imposition - Assistance fiscale et au recouvrement - Garanties accordées aux contribuables - Représentations diplomatiques ou consulaires - Organisations internationales.

Art2- Taxes Covered 1 This Convention shall apply to taxes on. Convention fiscale avec la Belgique Tax treaty with Belgium Signé le 16 avril 2007 Signed. Lune des plus anciennes conventions fiscales a été signée il y a 170 ans entre la France et la Belgique.

- Législation fiscale. Denmark - Faroe Islands - Finland - Iceland - Norway - Sweden Income and Capital Tax Treaty Nordic Convention 1996 Art. Les documents parlementaires et les circulaires administratives concernant ces conventions.

Convention fiscale Belgique-France. La France et la Belgique sont liées par une convention fiscale bilatérale du 10 mars 1964 modifiée par un avenant du 8 février 1999. En principe la France impose tous les revenus de ses résidents y compris les revenus de source étrangère qui ny ont pas été rapatriés.

Juillet 2009 la Convention modifiée par la Convention multilatérale pour la mise en œuvre des mesures relatives aux conventions fiscales pour prévenir lérosion de la base dimposition et le transfert des bénéfices signée par la France et par la Belgique le 7 juin 2017 la CML. Dans les faits pour éviter la double imposition ceci implique la renégociation de conventions fiscales entre la France et de nombreux pays au premier rang desquels figure la Belgique. Comment déterminer sa résidence fiscale.

La France et la Belgique ont signé le 20 janvier 1959 une convention visant à éviter les doubles impositions et à régler certaines questions en matière de succession et de droits denregistrement principalement concernant les sociétés. Fiscales des deux Etats et des exigences que pose léquitable répartition des charges fiscales la convention signée le 16 mai 1931 entre la Belgique et la France pour éviter les doubles impositions et régler certaines autres questions en matière fiscale Ont décidé de conclure à cette fin une nouvelle Convention appelée à. INT - Convention fiscale entre la France et la Belgique en matière dimpôts sur les revenus 1 Une convention tendant à éviter les doubles impositions et à établir des règles dassistance administrative et juridique réciproque en matière dimpôts sur les revenus a été signée le 10 mars 1964 à Bruxelles entre le gouvernement de la République française et le Royaume de Belgique.

Cette Convention établit que pour pouvoir déterminer sa résidence fiscale. La convention conclue entre la France et la Belgique interdit la double imposition. See list of Belgian tax treaties.

Cette convention prévoit un régime spécifique pour les travailleurs frontaliers qui sont imposés dans lÉtat de leur résidence contrairement au modèle de convention de lOCDE qui prévoit en principe une imposition au lieu dexercice de lactivité. Des dispositions spécifiques aux travailleurs frontaliers sont consultables sur. Les conventions signées récemment qui doivent encore être ratifiées.

Successions et convention franco-belge. La convention fiscale entre la France et la Belgique signée le 10 mars 1964 publiée au Journal Officiel le 15 août 1965 visant à éviter les doubles impositions et à établir des règles dassistance administrative et juridique réciproque en matière dimpôts sur les revenus en particulier larticle 12. Cest également le cas des autres dividendes dorigine étrangère.

Il faut donc sy référer en la matière. Bientôt la fin de la double imposition des dividendes. Les pages de la rubrique fiscalité accessibles par le lien ci-dessous donnent aux particuliers et aux entreprises des informations sur la fiscalité et sur lapplication des conventions fiscales signées entre la France et la Belgique.

Les conventions de double imposition déjà entrées en vigueur. La fiscalité du patrimoine. Arrangement administratif entre la France et la Belgique en matière déchange.

April 16 2007 Chapter 1 - Scope of the Convention Art1- Persons Covered This Convention shall apply to persons who are residents of one or both of the Contracting States. La convention fiscale entre la France et la Belgique signée le 10 mars 1964 publiée au Journal Officiel le 15 août 1965 visant à éviter les doubles impositions et à établir des règles dassistance administrative et juridique réciproque en matière dimpôts sur les revenus en particulier larticle 12. Belgium - Netherlands Income and Capital Tax Treaty 2001 Art.

2

Echange De Lettres 1 Bofip Impots Gouv Fr

2

Comment Declarer Une Donation

2

Echange De Lettres 1 Bofip Impots Gouv Fr

Representant Fiscal Non Resident Representant Fiscal En France

2

Passer Sa Retraite En Belgique

2

2

Comment Declarer Une Donation

2

2

Teletravail Luxembourg Belgique La Convention Ne S Applique Pas A Tous Les Frontaliers Les Frontaliers

Echange De Lettres 1 Bofip Impots Gouv Fr

Impot 2019 Des Non Residents Les 10 Nouveautes Fiscales

2

Economie Coronavirus Accord Sur L Imposition Des Frontaliers Entre La France Et Quatre Pays Voisins La Provence

YOU MAY LIKE :